大单满天飞!从长约订单看汽车半导体机会-转自华强电子

526近期汽车半导体大单满天飞。种种迹象表明,经历前两年的缺芯行情后,在汽车的电动化、智能化、网联化和共享化“新四化”的加持下,包括Stellantis、比亚迪、蔚小理、北汽、上汽、广汽等众多厂商都开始在培养自己的供应链体系,以确保在恶劣环境下供应链的稳定。

查看全文半导体行业一轮完整的库存周期可以分为四个阶段:主动补库存、被动补库存、主动去库存、被动去库存。

当量价齐升,需求增加的速度高于供给的增速,即需求暴增和供给平稳结合,产业链发生的是主动补库存;当需求趋于平稳,但为应对未来可能需求增加产能的供给,从而也导致供给侧产能过剩,则是被动补库存;当量价齐跌,产能供过于求,产业链风向则会迈向主动去库存;而当需求侧修复后,周期开始整体上行,则会到一个被动去库存状态。

半导体行业在经历了较长时间的周期下行后,在今年二季度产业链多环节库存状态还处于主动去库存状态,部分环节则已经从主动去库存阶段转到被动去库存的过渡期。以下我们将从半导体各行业动态及TrendForce集邦咨询的最新调查来看看市场去库存化到了何种程度。

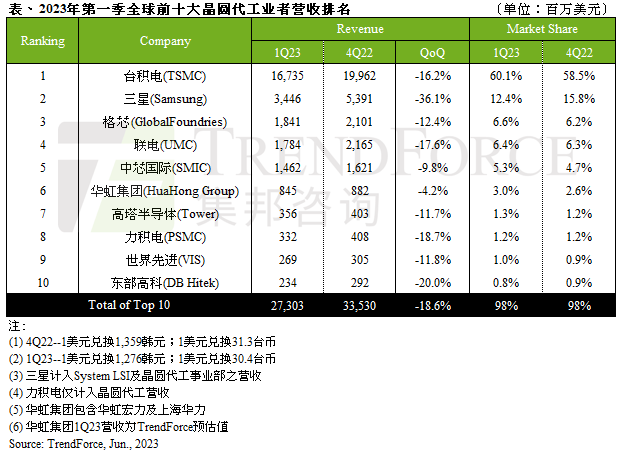

晶圆代工:二季度跌幅会较第一季有所收敛

据TrendForce集邦咨询调查显示受终端需求持续疲弱以及淡季效应加乘影响,第一季全球前十大晶圆代工业者营收季度跌幅达18.6%,约273亿美元。

具体到上述厂商近3年财报情况来看,从2021年初至今上述厂商的存货金额及库存周数均有所升高,尤其是从2022年2季度始,上升趋势更为明显。同时,其产能利用率自2022年二季度起也呈现下降趋势,根据产品结构不同,各晶圆厂自2022年三四季度至今年一季度,产能利用率降幅从个位数到超过20%不等。伴随着产能利用率的持续下降,部分企业一度出现亏损。

具体下沉到各厂商,情况有所不同。台积电董事长刘德音近期表示,今年将度过产业中库存过多的调整时期。目前客户库存逐渐降低,并看到某些市场终端需求回温现象。尽管半导体库存水位高于预期,台积电预估第2季可跨过业绩周期低点,随着客户新产品问世,下半年业绩表现将可优于上半年。

联电表示,库存调整比预期缓慢,下半年还没看到明显强劲复苏的迹象,并且因为成熟制程占其营收比例较高,所以衰退幅度会更高,降幅约为11%-13%。

格芯CEO Thomas Caulfield认为半导体库存的下降速度比之前预期的慢,供需回归至平衡最早也要到今年第二季度,尤其是在智能移动设备、通信基础设施和数据等市场中心,以及一般的消费和家用电子市场的低端。其预计第一季度收入将是公司2023年季度收入的低点,全年将实现季度营收的温和环比增长。

中芯国际则对2023年第二季度持较好展望,预计产能利用率和出货量都高于一季度,销售收入预计环比增长5%到7%。展望全年,则表示尚未看到市场全面回暖,全年的指引保持在,销售收入同比降幅为低十位数,毛利率在20%左右。

针对一季度业绩,华虹半导体总裁兼执行董事唐均君表示,客户库存还处于较高水平。华虹半导体2023年第二季度指引预计销售收入约6.30亿美元左右,预计毛利率约在25%至27%之间。

力积电总经理谢再居则表示,本季营收将较首季持平或小幅下滑3%至5%,预期营运有望在上半年落底。

世界先进则预计大部分客户的库存修正将在上半年结束,因此对第三季度的业绩依然持谨慎与乐观的态度,但仍有一些可能延伸至第三季度。

上述代工大厂对何时复苏的研判不同,也是基于其公司的制程技术、产品应用、客户情况等不同,世界先进和力积电,营收较为依赖消费性产品市场因而在近两年受到下行波及较大。而产品线较丰富的如台积电、联电、华虹集团等晶圆厂则相对能扛。

TrendForce集邦咨询预期,第二季前十大晶圆代工业者产值将持续下跌,季度跌幅会较第一季收敛。尽管顺应下半年旺季需求,供应链多半应在第二季陆续开始备货,但市况反转后供应链库存堆积且目前去化缓慢,多数客户备货态度仍谨慎,使第二季晶圆代工生产周期较以往缓和,仅有零星急单如TV SoC、WiFi6/6E、TDDI等,整体产能利用率成长受限。

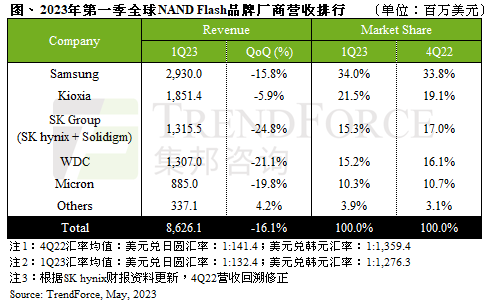

内闪存:原厂持续积极去库存,新技术迸发新活力

2023年Q2季度来到尾声,目前存储市场仍在积极去库存状态。但值得期待的是,对比一季度市况,存储市场逐渐活络起来,伴随存储技术、互连标准的发展,存储应用市场的发展出现新的趋势。

据TrendForce集邦咨询5月30日研究显示,第一季NAND Flash买方采购动能保守,供应商持续透过降价求售,但第一季NAND Flash位元出货量仅微幅环比增长2.1%,平均销售(ASP)单价季减15%,合计NAND Flash产业营收约86.3亿美元,环比减少16.1%。

观察第二季市况,TrendForce集邦咨询表示,由于第二季三星(Samsung)加入减产行列,目前观察买方采购意愿有提高的趋势,又以模组厂和PC OEM较积极,第二季整体NAND Flash位元出货量预估环比增长5.2%,但由于原厂仍背负库存出清的压力,全产品的ASP将续跌,故预期第二季NAND Flash产业营收仍会持续下跌,环比减少约7.9%。

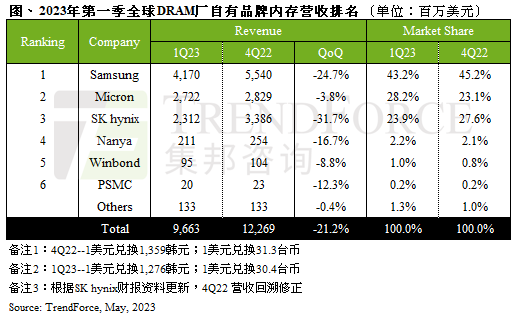

DRAM方面,据TrendForce集邦咨询研究显示,今年第一季DRAM产业营收约96.6亿美元,环比下降21.2%,已续跌三个季度。出货量方面仅美光有上升,其余均衰退;平均销售单价三大原厂均下跌。目前因供过于求尚未改善,价格依旧续跌,然而在原厂陆续减产后,DRAM下半年价格跌幅将有望逐季收敛。展望第二季,虽出货量增加,但因价格跌幅仍深,预期营收成长幅度有限。

如同TrendForce集邦咨询先前预期,由于ASP快速下跌所致,三大原厂第一季营业利润率由正转负,同时DRAM价格将持续下行,第二季营业利润率仍是亏损状态。产能规划方面,三大原厂均已启动减产,三星、美光、SK海力士第二季稼动率分别下滑至77%、74%、82%。

在市场下行时期,新的技术便成为了骑士划破长空的一柄利剑。NAND和DRAM在近两年技术都有了新升级。

NAND方面,各大厂商依旧在发力架构创新。今年6月上旬,SK海力士宣布已开始量产238层4D NAND闪存;三星则在去年11月量产了200层以上的第八代1TB的3D NAND(V-NAND);美光的232层NAND也已出货;今年4月,铠侠和西部数据联合研发的218层3D NAND闪存产品进入送样阶段…

在DRAM方面,据悉,SK海力士已开始与英特尔一起验证其最新的Gen 5(1b)10nm服务器DDR5 DRAM,后续可与英特尔至强可扩展平台服务器处理器搭配使用;三星则一如既往强调研发和技术领先性,宣布其采用12纳米级工艺技术的16Gb DDR5 DRAM已开始量产,并在最近与AMD完成了兼容性测试;美光则在1b DRAM的推出时间上占得先机,已经向智能手机制造商和芯片组的合作伙伴运送样品,还将在LPDDR5X内存上采用新的工艺技术,提供最高8.5Gbps速率。

除了NAND和DRAM的技术发展以外,存储行业相关的标准也有趋于统一的趋势。2021年11月,CXL合并Gen-Z,将其所有规范和资产转移给CXL,并且双方联盟成员日后将专注于CXL这唯一标准。合并后的CXL联盟更加壮大,不仅包括内存厂商、IP厂商、加速器厂商等,还包括CPU厂商。

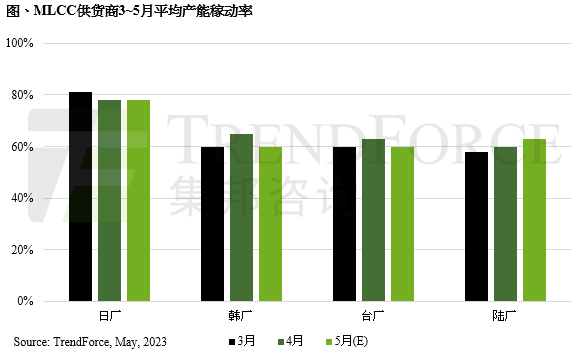

被动元件:库存调整渐进尾声,出货量微涨

今年5月市场消息反馈,当前MLCC被动元件库存调整渐近尾声,MLCC价格跌幅渐弱向稳,出货量渐长,或释放出行业触底信号。

据悉,今年四月,三环发布二季度涨价函,随后风华高科也在部分品类上作出相应价格微上调。据央视财经报道,今年一季度,不同型号与规格的MLCC产品或多或少都有提价,高容量产品提价幅度在20%到40%不等,低容量产品涨幅也有10%-20%。

据TrendForce集邦咨询统计,今年1~4月MLCC供应商总出货量为13,590亿颗,对比2021年同期减少34%,显示全球经济问题对MLCC产业冲击力较大。第二季至今,由于品牌端与ODM订单需求起伏不定,加上降价压力不断,导致MLCC供应商持续控制产能降载,以维持供货、库存、价格三者间的平衡。5月份日厂平均产能稼动率为78%;陆厂、台厂、韩厂则约60~63%,在终端消费需求持续低迷的情况下,供应商减产降载恐成为短期常态。

TrendForce集邦咨询进一步表示,先前市场普遍认为库存压力是冲击MLCC产业的主因,不过从占MLCC需求3成的手机、PC及笔电产品,ODM早在去年第三季已陆续开始调节库存,至今年第二季已逐步恢复正常,不时有急单、短单的库存回补情形,但整体仍不敌消费市场低迷的压力,故买方对MLCC的拉货力道低且无法持续。5月MLCC供应商BB Ratio(Book-to-Bill Ratio;订单出货比值)为0.85,仅比四月微幅增长0.01,订单成长幅度极低。

展望第三季,尽管品牌厂与ODM仍寄望传统旺季能刺激需求复苏,但计算实质释出给供应商的MLCC预报订单量,成长幅度仍低,尚未看到传统旺季应有的表现。值得一提的是,日厂村田近期获苹果公司预计在第三季上市的iPhone 15 新机备料需求订单,订单量略高于去年同期,意味着苹果认为今年iPhone15 软硬件升级表现,对消费者仍具吸引力。

近期汽车半导体大单满天飞。种种迹象表明,经历前两年的缺芯行情后,在汽车的电动化、智能化、网联化和共享化“新四化”的加持下,包括Stellantis、比亚迪、蔚小理、北汽、上汽、广汽等众多厂商都开始在培养自己的供应链体系,以确保在恶劣环境下供应链的稳定。

查看全文

智能手机已经成为印度前五大出口商品,排在柴油、钻石、航空燃料和汽油之后,且2023财年智能手机出口额已超过2022财年全年数据。这主要归功于iPhone,苹果(Apple)目前在印度生产大约7%的iPhone。并且还在逐步扩产中。印度本财年迄今,智能手机出口额为109亿美元,其中大约一半都是iPhone。在2022财年,智能手机仅排在第九位,全年出口额为54亿美元。

查看全文

如何区分原装与散新芯片的技巧总结。首先,需要了解原厂生产的芯片为原装货,而其他厂家生产的打着原厂牌子的芯片为假货,也称为散新货。另外,原厂生产的芯片中,不合格的料、使用过的芯片经过处理后外观良好的都称为散新货。翻新货是指产品经过特殊加工,恢复接近原厂刚生产出来的状态。旧货拆机件则是已经使用过的从电路板上拆下来的芯片。

查看全文

2024年全球半导体行业有望触底反弹,不过目前半导体行业还在周期低谷反复切磨,晶圆代工领域相关指标仍然疲软,回温还需等待。但好消息是,存储器市场迎来了价格全面上涨,AI、数据中心及汽车等终端市场需求较为强劲,产业未来前景仍旧值得期待。

查看全文

您好!请登录