这6大原因导致mos管失效

356MOS管是金属(metal)—氧化物(oxide)—半导体(semiconductor)场效应晶体管,或者称是金属—绝缘体(insulator) —半导体。MOS管的source和drain是可以对调的,他们都是在P型backgate中形成的N型区。在多数情况下,这个两个区是一样的,即使两端对调也不会影响器件的性能。这样的器件被认为是对称的。

查看全文被动元器件也称之为无源器件,因其具有体积小、数量大、应用广泛的特征,又被誉为电子行业的基石。

百亿美元级被动元件巨无霸——村田

一直以来,日本是全球被动元件的主要供应国与出口国,但由于其位于多个地理板块交界处,因此经常容易受到地震等不可抗力自然灾害的冲击。

1、停工原因:日本地震,村田受创

在2024年1月1日,日本石川县能登半岛发生了7.6级地震,让行业内多家电子元器件厂商都受到了损害。其中,受影响最大的是被动元件厂商村田制作所。据村田介绍,此次地震包括北陆三县的13 家工厂以及13,000 名员工及其家属的工作和生活都受到了波及。

经过一段时间的恢复,截止1月19日,根据村田发布的最新公告,13座工厂中已有9座开始恢复生产,而受创比较严重的3座工厂仍然处于停工状态。其中,包括生产陶瓷滤波器等产品的冰见村田制作所预定将在2月上旬重启生产;生产树脂多层基板制造/研发据点的Wakura村田制作所复工时间待定;而生产电感等产品的穴水村田制作受损严重,目前正在对设备和厂房进行维修,预计5月中旬后才能恢复生产。

作为全球被动元件的巨头之一,村田制作所部分工厂的停产,业内人士担心其“蝴蝶效应”将会对整个行业造成一定的冲击。

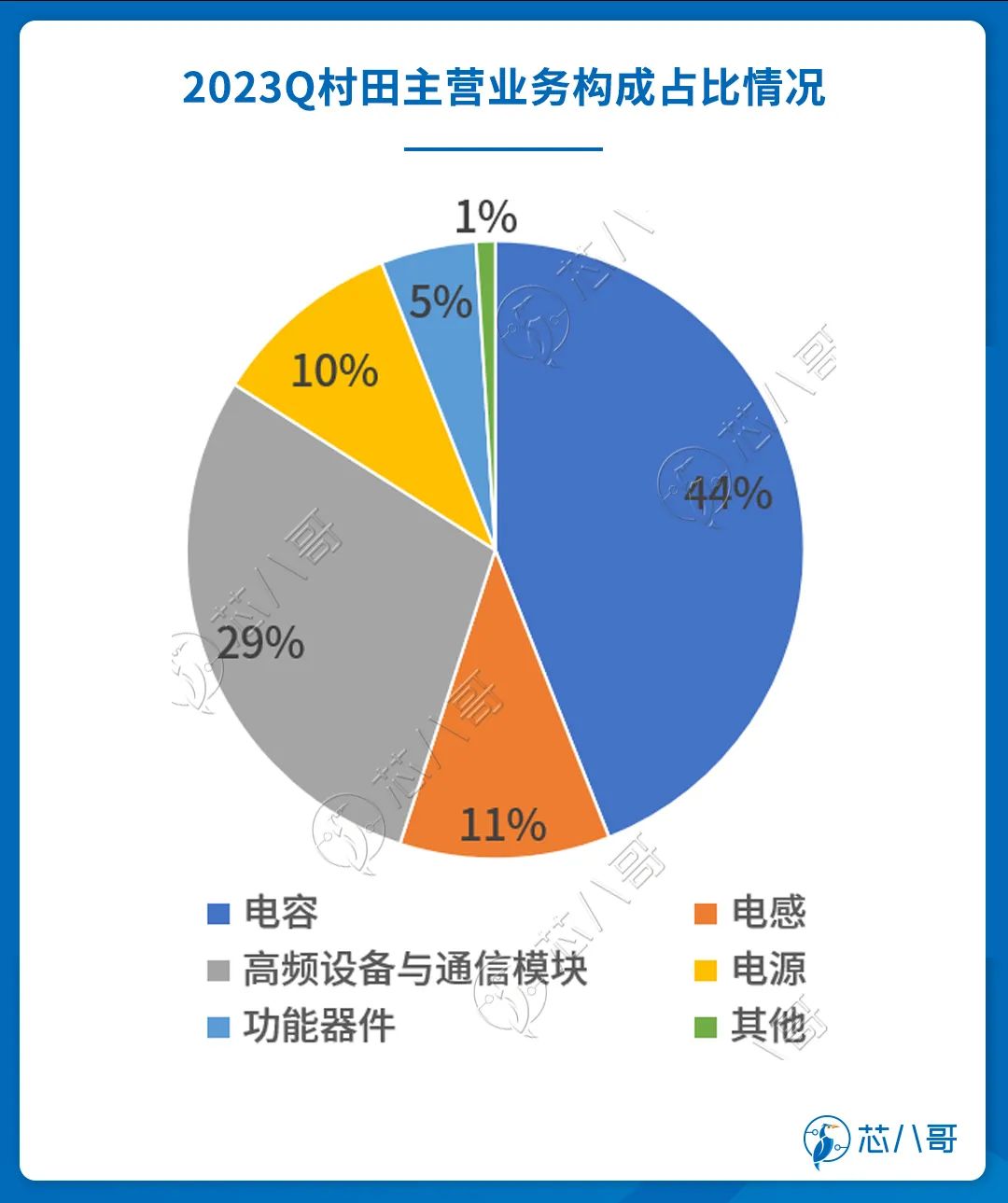

2、村田主要产品线及对应营收占比情况

从业务来看,村田是一家全球性的综合电子元器件制造商,主要从事以电容(约占44%)、电感(11%)、电源(10%)、高频设备与通信模块(29%)等为基础的电子元器件的研发、生产和销售,产品广泛应用在通信(占比44%)、汽车(25%)、消费(20%)、工业(11%)等领域。

资料来源:村田

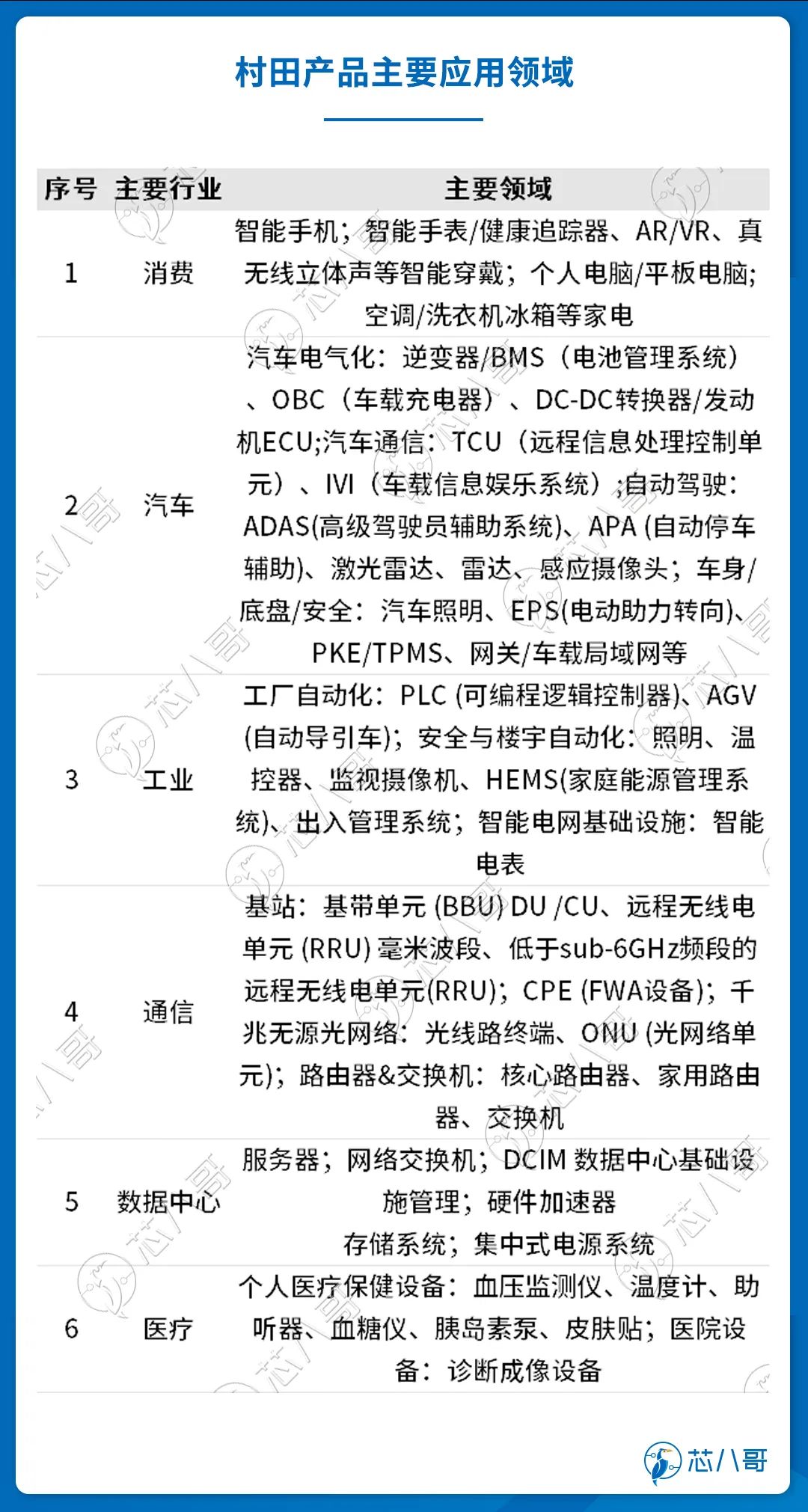

具体来看,在通信领域,村田的陶瓷电容器、降噪滤波器等产品广泛应用于5G基站、千兆无源光网络、路由器&交换机等领域,包括华为、中兴、大唐等都是村田在通信领域非常重要的客户;在手机领域,村田通过对MLCC小型化的不懈研究,在智能手机普遍采用的0402M尺寸MLCC中,实现了50%以上的市场份额。而为5G手机量身定制的0201M尺寸、0.1μF的MLCC也已在福井村田制作所完成量产工作,不断为华为、小米、OPPO、VIVO等客户的电子设备的小型化、多功能及高性能化提供支持;而在汽车领域,作为电子行业的创新者,村田在车载MLCC领域积累了逾20年的丰富经验。公司针对汽车的自动驾驶以及电动化,推出了1608M、3216M、3225M等众多车载等级的小型、大容量、低电感产品,主要客户包含上汽、蔚来、特斯拉、理想、小鹏汽车等。

资料来源:村田

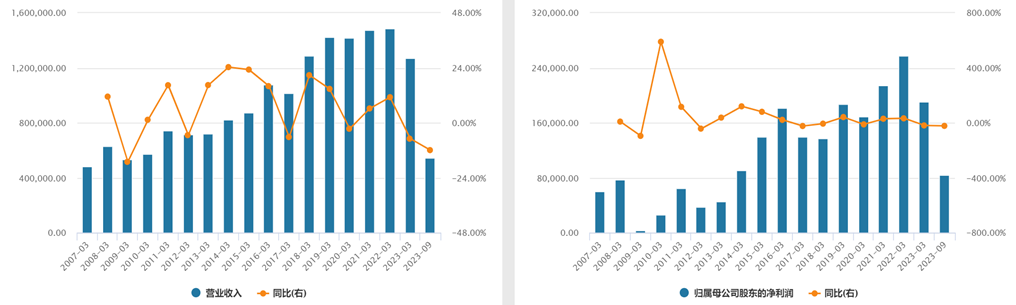

3、近年村田业绩情况

财务方面,作为全球被动元件巨头,近年来村田一直处于稳步发展的态势。

村田2014-2022年业绩情况

资料来源:wind

在2014年,公司的净利润首次突破了10亿美元关口;在2015年,公司的营收也紧接着顺势站上了100亿美元大关;在2021年,受益于电子行业整体的大幅增长,村田营收达到了148亿美元,净利润为26亿美元,不管是营收还是净利润在当年都创下了历史新高。

村田在2021年营收及净利润创下历史新高

资料来源:wind

从上述数据可以看到,作为年收入在百亿美元的巨无霸,村田的一举一动或许都会对整个行业造成一定的影响。事实上,业内的担心不无道理。早在2017-2018 年,村田由于战略转型,逐渐退出一部分低端MLCC 产能,由此形成了车用MLCC的供需缺口,并催生了2017-2018 年的MLCC的涨价潮。涨价潮随后带来了OEM/一级供应商对一些中低端车用MLCC 产线的认证加速。同样的道理,此次生产电感等产品的穴水村田制作停产约半年的时间,预计也会扰动电感行业短期的供需平衡,给产业链购销端带来一定的市场机会。

被动元件竞争格局:业绩大PK!全球21家行业头部厂商之战

被动元件主要分为电阻、电容、电感(三者别称RCL 器件)三种,其中电容主要功能是旁路、去藕、滤波和储能,占比最大,约为73.2%;电感的主要用途是滤波、稳流和抗电磁干扰,约占16.7%;而电阻普遍用于分压、分流、滤波和阻抗匹配,销售额占比最低,约为10.0%。

从市场规模来看,近年来被动元件在云端运算、新能源、车用电子、新一代通讯协定等领域的带动下,市场规模仍维持稳定增长趋势。根据MordorIntelligence 的数据,2021年全球被动元件市场规模为 327.7 亿美元,预计到 2027 年将达到 428.2 亿美元,2021-2027 年复合年增长率为 4.56%。

竞争格局方面,目前在被动元件行业日韩台厂商暂时处于领先地位,兼顾技术和产能优势。而大陆厂商仍处于加速追赶阶段。

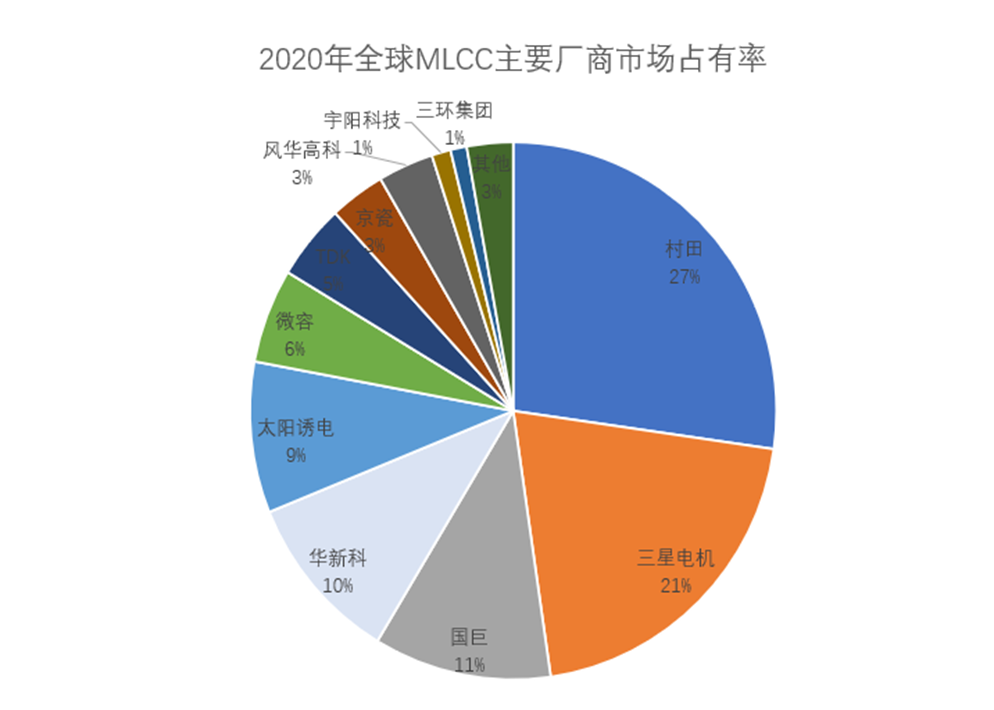

具体来看,在电容领域,MLCC目前以村田、太阳诱电为代表的日系企业仍处于领先地位,其产品覆盖小尺寸低容、小尺寸高容、大尺寸低容和大尺寸高容四个领域,具备较强的技术与规模优势;而以三星电机、国巨和华新科为代表的韩国和中国台湾企业,MLCC产能规模较大,但技术水平相比日系厂商仍存在一定差距;而中国大陆风华高科、三环集团、宇阳科技等企业目前整体正处于快速发展当中,和头部企业相比,在技术和规模方面的差距已经逐渐缩小。

资料来源:艾邦智造

在电阻领域,目前全球片式电阻行业由美国、日本和中国台湾主导,其中美日在技术上处于领先地位,而中国台湾厂商在技术上落后于美日厂商,但具备生产规模优势。从具体份额来看,中国台湾厂商国巨占据市场绝对领导地位,市场份额约为34%;KOA、 松下和 Rohm合计市占率为 21%,中国大陆风华高科市占率为 6%,位列全球第五。

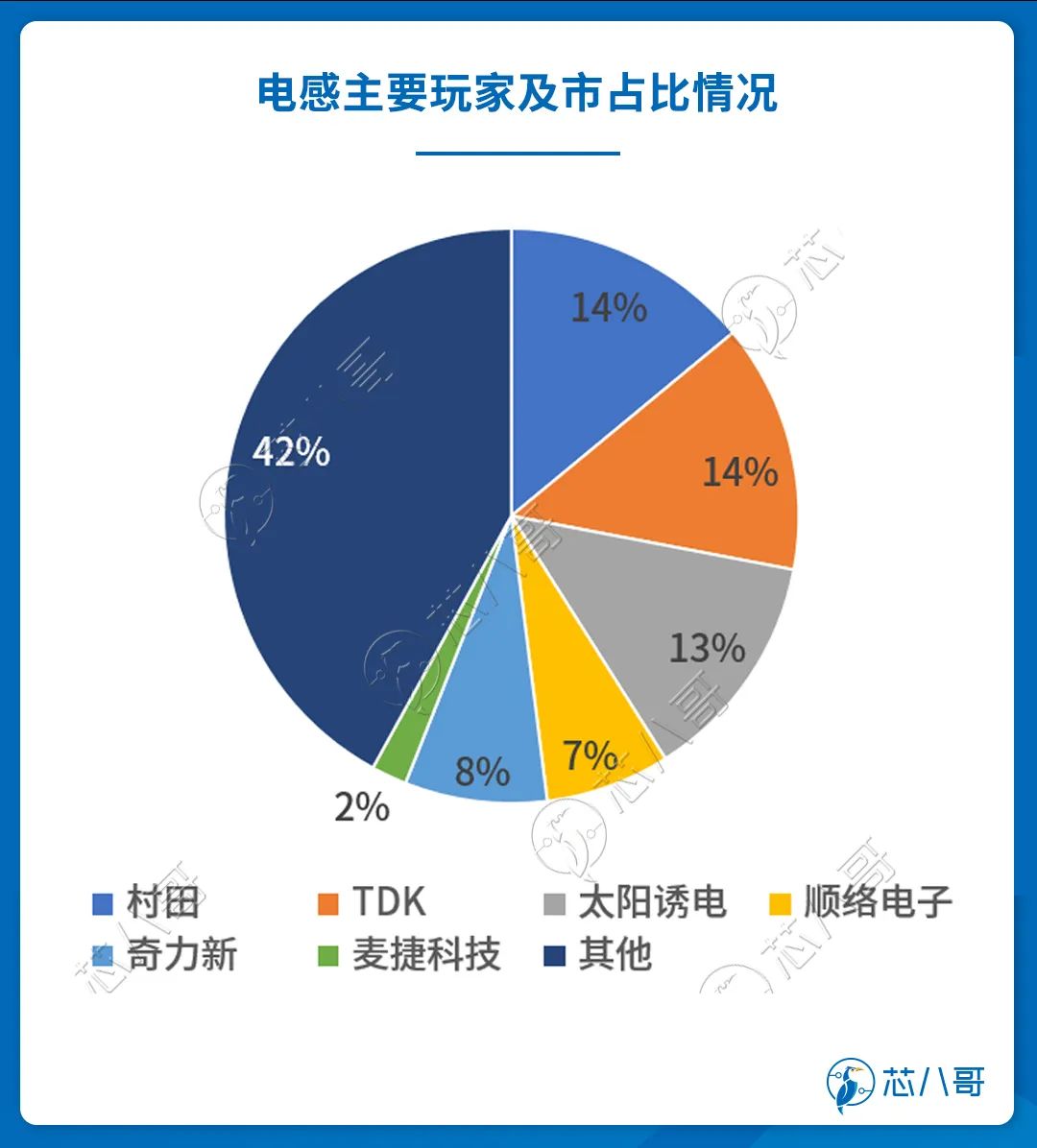

而在电感领域,目前日系厂商占据主导地位,TDK、村田和太阳诱电三家日本企业合计市占率在40-50%;而中国台湾奇力新市占率为 8%;中国大陆方面,电感领域主要以顺络电子、麦捷科技为主,背靠国内电感需求市场,二者合计市占率约为10%。未来,国内厂商有望充分发挥产业链配套优势,进一步缩小与日系厂商的差距。

资料来源:中国电子元件行业协会

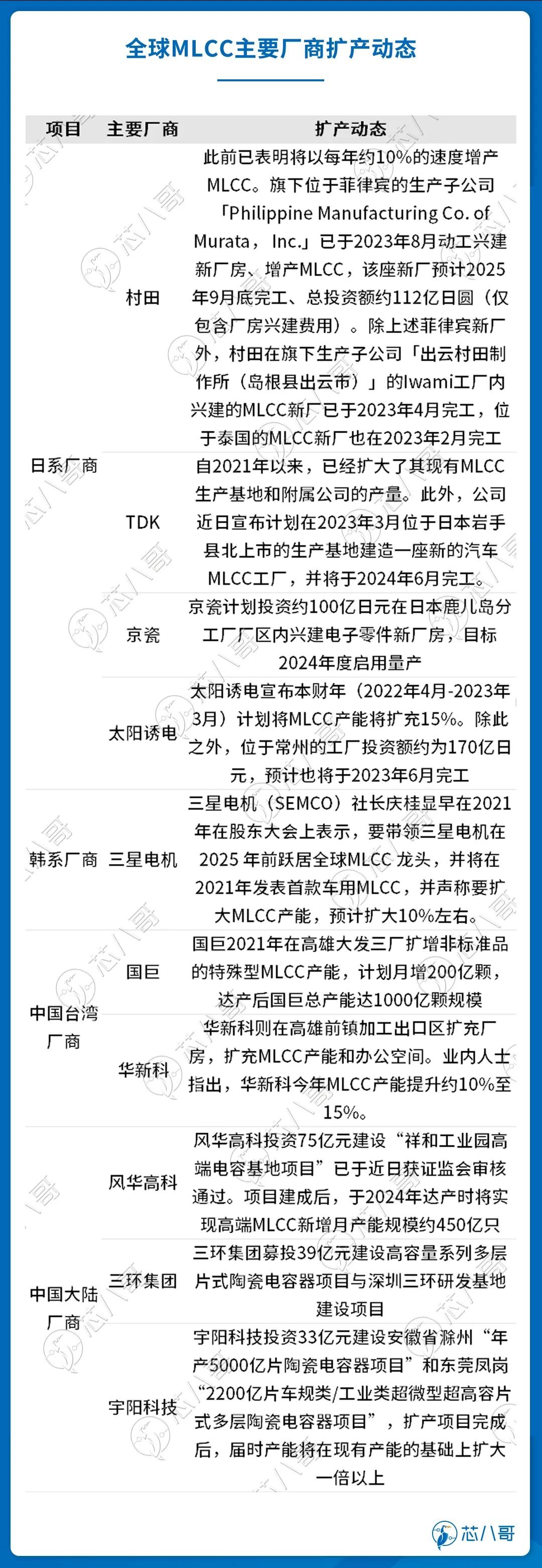

被动元件厂商的竞争力及行业格局的演变,主要和各家厂商的产能密切相关。因此,为了最大限度的保持公司的竞争力及盈利,行业内主要大厂近年来都在有计划的不断提升自己的产能。

比如,在MLCC领域,村田一家市占接近30%,产能约为1500亿只/月。为了保持自身的地位,村田此前明确表示将以每年约10%的速度增产MLCC的产能;韩国三星电机市占率为20.45%,产能约为1000亿只/月。公司表示,未来也将持续扩充产能,带领三星电机在2025 年前跃居全球MLCC 龙头位置;此外,中国台湾厂商国巨、华新科以及中国大陆代表企业宇阳科技、风华高科、三环集团等都在有计划的推进产能扩产计划。

资料来源:芯八哥整理

值得注意的是,虽然都是扩充产能,但各家厂商的发力市场各不一样。其中,以村田、TDK和三星电机为代表的日韩厂商由于在行业内起步较早,为了提升利润空间,已经逐渐退出低端MLCC产能,开始主攻高端车规、通信、工业等市场。其中,在车用MLCC领域,村田占比约55%,TDK占比约25%,两家合计市占率高达80%,基本上垄断了全球车规MLCC市场,产品覆盖车用动力、自动驾驶、娱乐信息系统等各个方面;而在通信类MLCC 领域,村田占比约40%,三星电机占比约30%;中国大陆和中国台湾厂商在高端MLCC领域目前整体占比较低。

村田制作所主要MLCC工厂分布情况

资料来源:村田

从财务情况来看,和半导体周期波动类似,被动元件在经过2020年、2021年连续两年的大涨之后,在2022年迎来了调整。经过连续4个季度的库存消化后,整体行业在2023Q1迎来低点,并且接下来在2023Q2季度迎来了再次增长。

在Q3季度,受益于消费电子旺季来临,被动元件厂商稼动率得以提升,大部分厂商业绩环比都实现了增长。

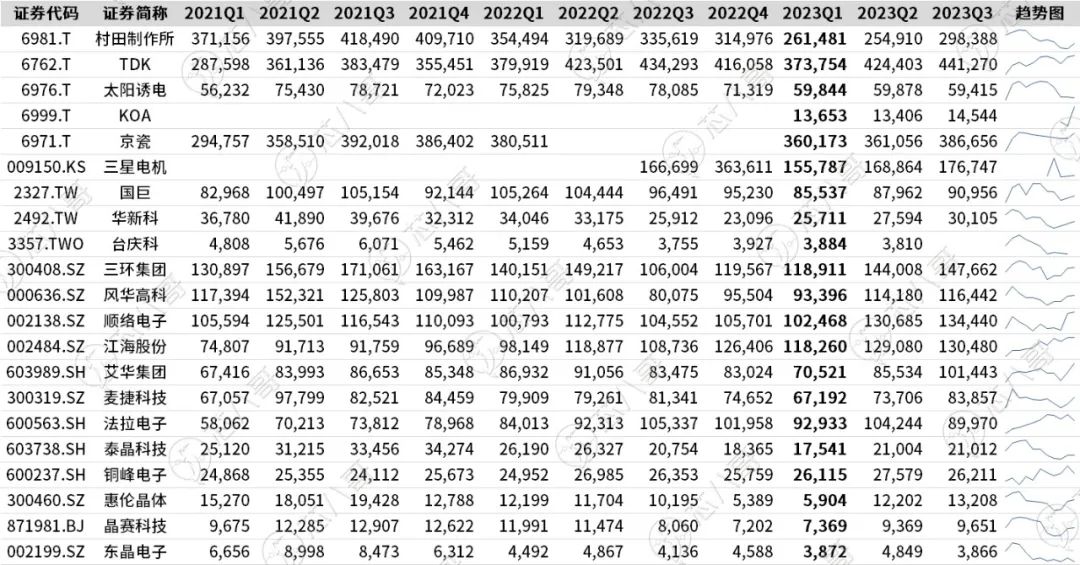

近12个季度主要被动元件厂商营收变化情况(国际:美元;国内:元)

资料来源:wind

具体来看,在国际市场上,3Q23村田实现营收为29.84亿美元,环比增长20.39%。净利润为5.06亿美元,环比增长49.82%;TDK Q3实现营收为37.50亿美元,环比增长10.51%。净利润为2.66亿美元,环比增长168%;太阳锈电Q3实现营收为5.58亿美元,环比增长14.05%。净利润为0.17亿美元,环比增长176.52%;国巨在Q3实现营收为9.10亿美元,环比增长5.60%。净利润为1.53亿美元,环比增长30.05%。需要注意的是,虽然上述厂商在Q3单季度实现了增长,但由于受Q1业绩大幅下滑的影响,上述厂商前三季度整体而言和去年相比都处于下滑状态。

而在国内市场上,受益于国内市场的蓬勃发展,相关厂商的业绩表现整体要好于国际厂商。具体来看,顺络电子Q3季度实现营收为13.44亿元,同比增长28.59%。净利润为2.22亿元,同比增长94.57%。2023年前三季度实现营收为36.76亿元,同比增长15.55%。前三季度净利润为4.78亿元,同比增长17.19%;麦捷科技Q3季度实现营收为8.39亿元,同比增长3.09%。净利润为0.83亿元,同比增长11.12%。2023年前三季度公司实现营收为22.48亿元,同比下滑6.55%。前三季度净利润为1.84亿元,同比增长12.06%。

从订单情况来看,随着消费电子的回暖,包括村田、TDK、国巨、顺络电子、麦捷科技等厂商的消费电子相关收入环比增长明显。此外,受益于新能源汽车的高速增长,村田、TDK等厂商的车载相关的电容、电感等收入贡献也呈环比增长趋势。不过,在工业、家电等市场,目前仍处于非常疲软的态势,预计需求回暖还需要一段时间。

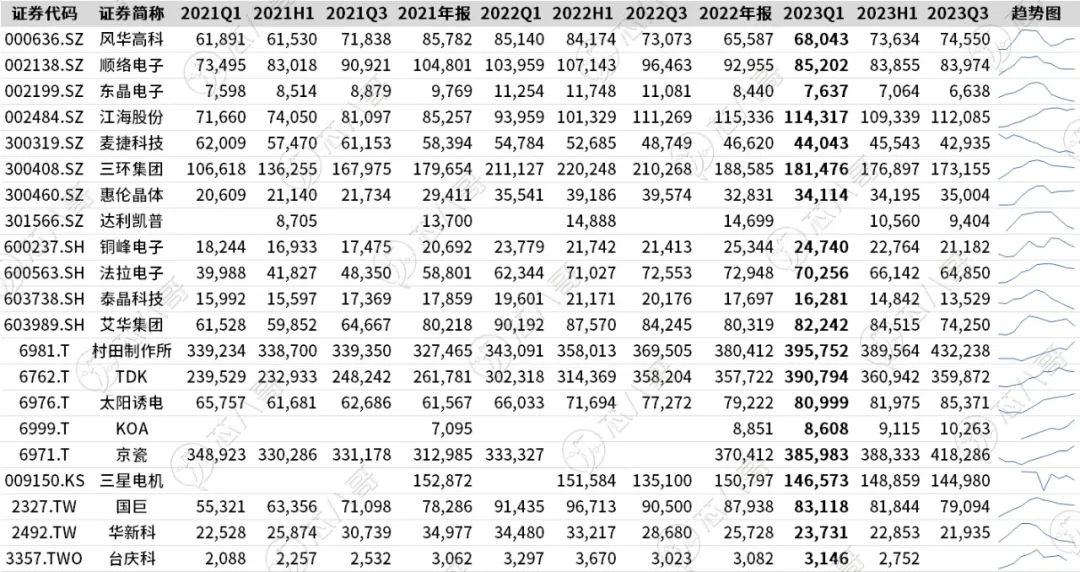

从库存来看,由于市场份额较大,为保供应,近年来位于行业内头部的村田制作所、TDK、太阳诱电、KOA、京瓷等日系厂商的库存金额一直处于小幅增长的趋势;而以国巨、华新科、台庆科为代表的中国台湾厂商和以顺络电子、三环集团为代表的中国大陆厂商由于受行情的影响,订单不断减少,从2022Q2开始就已经处于严格的库存管理状态,库存金额不断下滑。

近12个季度主要被动元件厂商库存金额变化情况(国际:美元;国内:元)

资料来源:wind

整体而言,截至目前,被动元件行业已走出最低谷的阶段,并处于缓慢的恢复期中。其中,国巨、台庆科等厂商认为客户端的库存调整将于今年第2季结束,预计在下半年将迎来复苏。而以村田为代表的厂商表示,目前需求正在逐季好转,公司已在为行业恢复期的到来做增产的准备。

影响:短期相关被动元件品类产品或引起价格波动

在行业整体复苏之际,村田却突然遭受地震的意外之灾,尽管目前已经在与合作伙伴公司共享信息和合作,努力将影响降到最低,但整体对公司来说,不可避免的将会对公司自身的日常业务的开展及后续财务造成一定的影响。

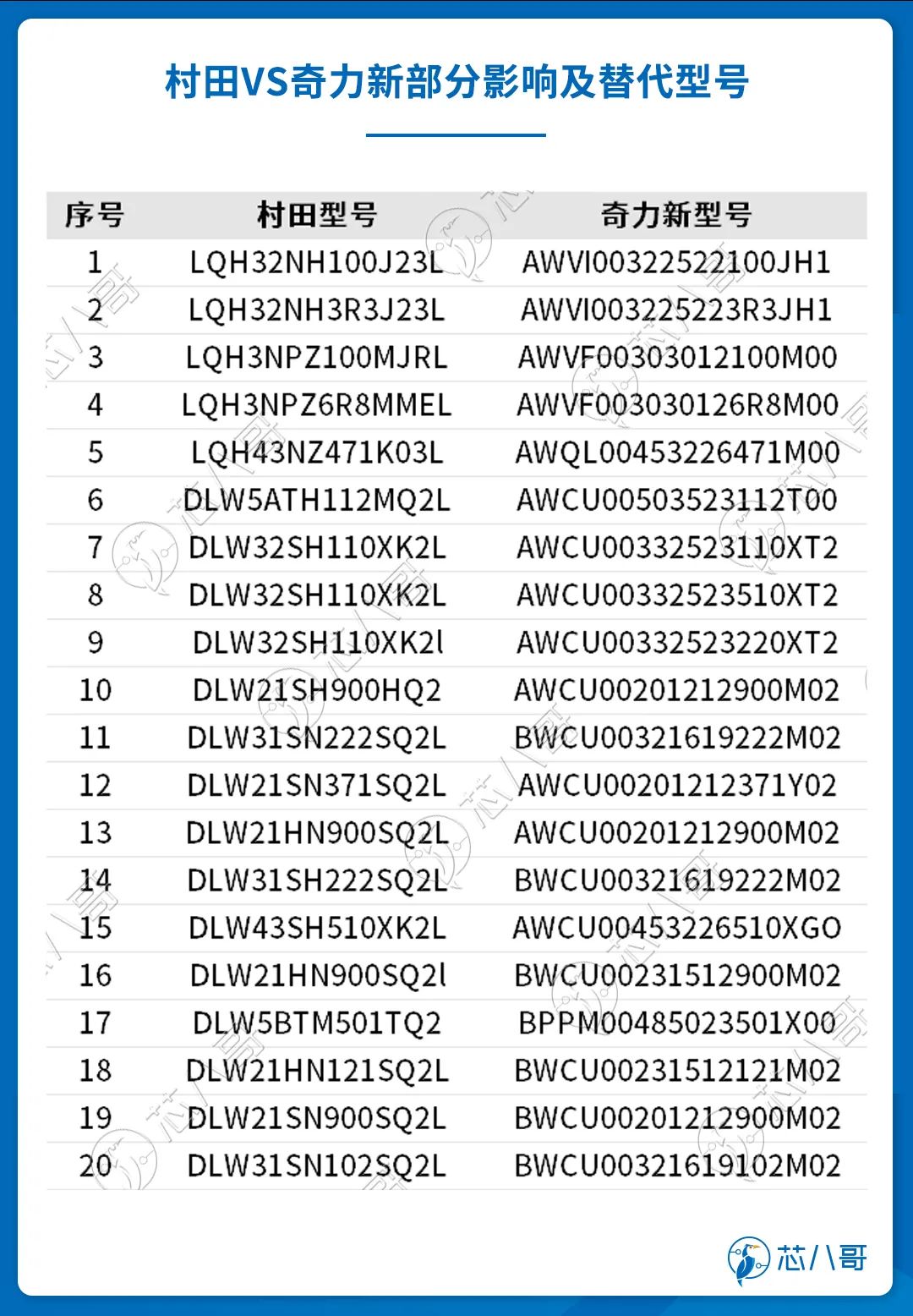

据了解,尚未复产的穴水村田制作所(石川县穴水町)主要生产电感器(线圈)等产品,影响较大的为LQH系列电感产品,具体型号包括LQH2H、LQH32、LQH3N、LQH43、LQH44、LQH55、LQH5B、LQH66、NFZ32、NFZ5B等。业内供应链人士表示,目前村田该系列产品在途交期都不能再参考,新需求暂时也不能再下单。

从用途来看,根据村田的官网信息显示,LQH系列产品一共设计1300余款型号,其中500余款为经过AEC-Q200认证的主要用于汽车动力总成/ 安全设备(206款)和汽车信息娱乐/舒适设备(297款)领域的产品,其余700余款为民用设备产品。

因受地震不可抗力的影响,村田将出现大量合同无法履行,这一时间将一直持续到5月中旬之前。尽管自身的损失已经酿成,但为了尽最大可能把客户的损失的降到最低,村田也给出了穴水工厂生产产品的第三方厂商的替代方案。

据供应链透露,村田此次指定的替代方案厂商主要包括中国台湾的台庆科和奇力新二家。其中,台庆科成立于1992年,总部设立于中国台湾桃园,主要专注于磁性材料及电感元件相关产品的开发、制造与销售。目前公司于中国华东地区拥有两个制造基地。在汽车应用上,公司的产品主要包括信息系统、TPMS、停车辅助、HID/发光二极管、抬头显示器、DC一DC转换器等。对于此次村田的转单,台庆科表示,最近的确收到很多客户询问,相比上一次大地震,这一次转单的电感属于特殊型电感,影响较大。台庆科已经准备备料,争取订单,预计最快2月底开始出货。

奇力新公司成立于1972年,为电感元件专业制造与服务供应商,生产与销售服务据点涵盖台湾、中国、亚洲、欧洲与美国等地区,主要客户包含Microsoft、SONY、Samsung、PACE、Panasonic、Nvidia、Foxconn、Harman Becker、Technicolor、Pantech、广达、仁宝、纬创等国际大厂。在汽车领域,奇力新的电感产品众多,广泛应用于汽车的空调系统、车灯、先进驾驶辅助系统、车载计算机、信息娱乐系统、网络通讯模块、GPS/DVBT/BT/Wi-Fi/FM/GSM、车身中央电子系统等领域。对于村田的转单,奇力新表示已从上周开始收到很多客户询问,公司将会尽力协助客户端的需求,特殊规格的产品将加快认证。

资料来源:芯八哥整理

有意思的是,同样生产电感的日本本土厂商的TDK和太阳诱电没有在此次指定的替换名单之内。不过,作为直接竞争的友商,TDK 能为汽车的V2X、车载网、动力总成、安全舒适提供多种产品,而太阳诱电也能为汽车的控制、安全、车身、信息等领域提供众多电感产品,预计除了台庆科和奇力新外,TDK和太阳诱电也将在短期内受益于村田的停产转单。

而对产业链来说,此次村田停产对上游供应商的影响最小,因为穴水村田制作所减少采购的磁性粉末、磁粉芯、电极材料等原材料由于转单效应完全可以被台庆科和奇力新增加的订单所消化掉;对于下游终端客户来说,目前以手机为代表的消费电子正处于温和复苏中,工业暂时处于去库存的状态,而汽车电子的高需求一直在延续,因此对于手机和汽车的终端厂商来说,为了确保供应,势必会提前加大在其他厂商的备货量。在供需平衡被打破的情况下,或许会带动电感尤其是准入壁垒较高的汽车电感产品短期价格的上涨。

资料来源:华经产业研究院

此外,在中美贸易摩擦持续的背景下,以华为、小米、OPPO、VIVO为代表的手机厂商以及以比亚迪、蔚来、理想、小鹏等为代表的新能源车企对关键元器件自主可控的诉求日益强烈。在此背景下,大陆被动元件厂商积极扩产,顺应关键元器件国产替代潮流,预计也将在一定程度上受益于村田的停产和转单。

比如,中国大陆的顺络电子目前在汽车领域已经能向市场提供PoC电感、高频信号线用电感、 一般信号线用电感、电源线用电感、耦合电路用电感等多种产品。在谈及村田的转单时,顺络电子表示车载领域是公司提前布局多年的重要新应用领域,目前大客户的替代项目正在推进中,公司会把握机会,积极对接客户;而麦捷科技的客户主要包括中兴、华为、联想、小米等,目前公司也能向汽车领域提供多种一体成型电感、精密绕线电感、共模电感等产品;当然除了上市公司外,国内的一些非上市企业在电感领域发展的也非常不错,比如科达嘉的车规级产品也已打入众多Tier1厂商以及小鹏、理想、蔚来等知名主机厂的供应链体系。

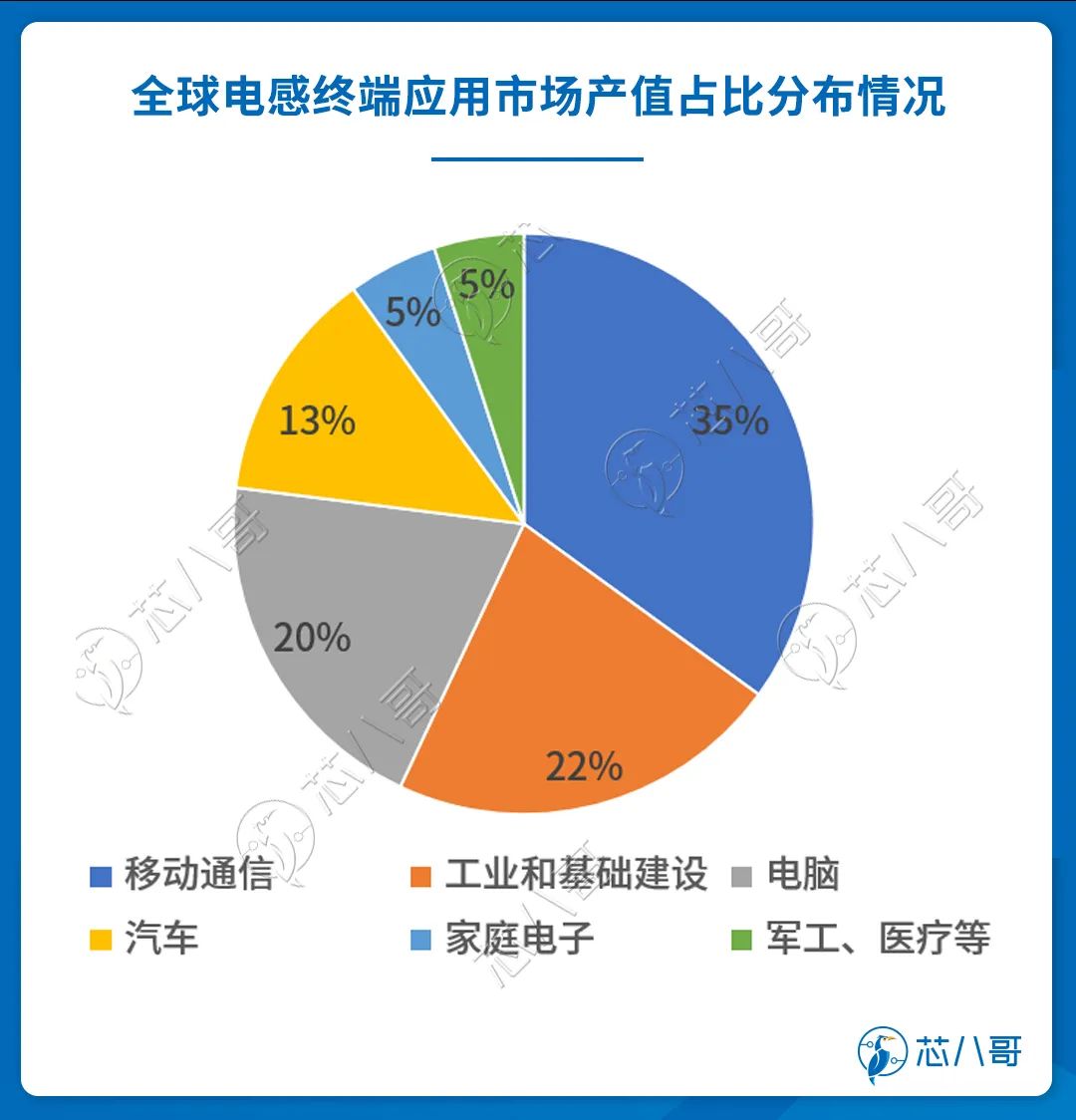

电感广泛应用于移动通讯、汽车、工业等领域,移动通讯的市场份额最大,而汽车及新能源领域的增速较快。从价值量上来看,汽车、工业、医疗等领域的电感属于高端产品,具有极高的附加值。

此次村田生产电感等产品的穴水工厂受损严重,不仅对自身的日常经营造成了一定的影响,而且也改变了整个电感尤其是车规电感的供需局面,或许将给行业短期带来一波价格上涨的机会。

从长远来看,被动元件尤其是高端被动元件目前主要仍由日韩大厂主导,但通信、手机、汽车等终端的头部企业我国却最多,考虑到未来供应链安全及便利,国产被动元件厂商在终端厂商的扶持下,有望迎来一波发展的黄金期。

MOS管是金属(metal)—氧化物(oxide)—半导体(semiconductor)场效应晶体管,或者称是金属—绝缘体(insulator) —半导体。MOS管的source和drain是可以对调的,他们都是在P型backgate中形成的N型区。在多数情况下,这个两个区是一样的,即使两端对调也不会影响器件的性能。这样的器件被认为是对称的。

查看全文

近几年,汽车智能化、网联化、电动化迅速发展,汽车对于芯片的需求无论在数量上还是性能上都快速增长。当下,搭载好的芯片,汽车才会更有竞争力,整车厂对汽车芯片的关注也达到了空前的高度。 面对日益上...

查看全文

芯片作为这个时代科技产品必不可少的部件,最近几年来越来越常被用作国际政治的“炮弹”,像是早前的HUAWEI,又或是近期因为乌俄战争而对俄罗斯的科技制裁,这对俄罗斯会带来什么影响呢? 根据专家...

查看全文

您好!请登录