一图尽览全球芯片产业发展史

372芯片产业自在美国诞生以来,从未与国家意志脱钩,不论是初期与苏联的对抗,还是中期对日本的压制,以及现在与中国的摩擦。俨然是一场严峻的“芯片战争”。 目前,纵览全球芯片产业,美国有英特尔、德州仪器、英伟达、高通、新思、……,韩国有三星与海力士,日本有索尼与佳能,中国台湾有台积电与联发科,荷兰有阿斯麦,英国有Arm,这些国家和地区形成全球芯片产业的主导力量,这些企业构成全球芯片产业的核心引擎。

查看全文

行情好坏,库存消耗进度与最新价格走势,是电子制造商(买方)在与元器件供应商谈判时,需提前获知的情报。本期内容截取自四方维商品动态商情(以下简称CIQ),覆盖以下细分领域:

元器件库存过剩 Q4采购仍有议价空间

据四方维商品动态商情(CIQ)报告,截至10月,全球电子元器件整体库存指数同比增长3.8%,环比增长9.3%。由于库存消耗的推进,互连和无源器件产品的订单出货比在第三季度趋于正值,晶体谐振器、连接器、继电器、振荡器、电路保护元件和电感器库存在10月份有所下降。大批量零部件采购可获得价格优惠,而库存水平将到2024年第一季度趋于正常。

MCU / MPU库存指数趋势图

Source:四方维 CIQ

四方维CIQ采购活动和直接的市场反馈表明,TI、ADI 和 ST的授权分销商的元器件批量价格走低。值得注意的是,部分分销商不满半导体制造商执行NCNR( Non-Cancelable, Non-Returnable,不可取消不可退货)条款,这也可能影响电子制造商的采购选择。

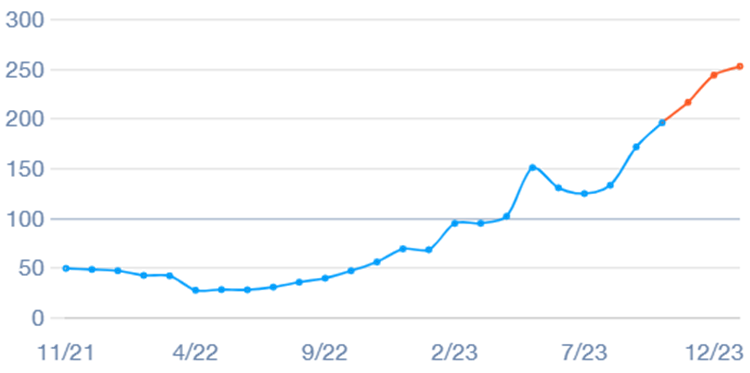

LCO电池定价仍利于买方市场

据四方维CIQ报告,截至10月,全球LCO(锂碳氧化物)价格指数同比暴跌 44%。欧洲、美国和中国的电池级锂价格下跌了45%以上。而截至目前,钴价也下跌了18%,跌幅超过27%,推动LCO价格下跌。具体来看,NMC811 电池(主要用于电动汽车)在四方维CIQ中的价格指数将达到疫情前平均水平,并进入负值。

对主要电池制造商来说,目前碳酸锂的需求低迷, 价格已经下跌。不过,总体而言,松下、塔迪兰(Tadiran)和GP超霸(GP Battery)等主要供应商的价格保持不变(如下图所示)。由于产能过剩,供应商愿意调整价格策略,以保住或赢得更多业务。

头部电池供应商的供应趋势

整理:四方维

智能手机需求复苏 需关注元器件行情

在近期的2023财年第四财报电话会议上,高通首席财务官Akash Palkhiwala表示,该公司“对全球手机市场稳定的早期迹象感到非常满意”。而多位市场研究人员一致认为,全球智能手机第三季度出货下滑速度有所放缓。

值得注意的是,地区差异明显,美国市场的出货量继续大幅下降,而非洲等新兴市场的出货量有所增长,新产品升级需求和全球出货量环比增长,表明手机市场正进入年度销售旺季。

而从电子元器件角度来看,由于每部智能手机使用超过1,000个MLCC,电子制造采购专业人士需密切关注小型外壳尺寸陶瓷电容器的供应情况。

功率MOSFET价格持续走高

传统分立器件(包括MOSFET)的晶圆产能利用率持续维持在80%左右,加之纯晶圆代工厂的晶圆价格上涨,分立器件价格持续上涨。考虑到晶体管价格不断攀升,且基于碳化硅SiC的功率器件份额保持增加,整体功率器件市场的平均价格均呈上升趋势。据估计,功率晶体管市场规模明年将以两位数百分比增长,而电子制造商需确定采购重点和长期规划。

芯片产业自在美国诞生以来,从未与国家意志脱钩,不论是初期与苏联的对抗,还是中期对日本的压制,以及现在与中国的摩擦。俨然是一场严峻的“芯片战争”。 目前,纵览全球芯片产业,美国有英特尔、德州仪器、英伟达、高通、新思、……,韩国有三星与海力士,日本有索尼与佳能,中国台湾有台积电与联发科,荷兰有阿斯麦,英国有Arm,这些国家和地区形成全球芯片产业的主导力量,这些企业构成全球芯片产业的核心引擎。

查看全文

4月下旬,素有业界风向标地位的德州仪器(TI)公布了第一季度财报。这家重要原厂业绩如何、背后透露出哪些信息,备受业界关注,这将在一定程度上影响业内的市场预期。

查看全文

美国半导体行业协会 (SIA) 近日宣布,2023 年第二季度全球半导体销售额总计 1,245 亿美元,比 2023 年第一季度增长 4.7%,但比 2022 年第二季度下降 17.3%。

查看全文

充电挡板在这方面起着决定性作用,它原本就是充电过程中的组件。同时也有必要保护充电端口免受环境和其他外部影响,以延长使用寿命。除了在传统汽车中占据主导地位的手动挡板外,电动充电挡板也越来越多,尤其是在电动汽车中。因此,在视觉和功能细节上对其进行升级是很有意义的。

查看全文

您好!请登录